Понял, спасибо. Кстати, а как там вопрос на предмет IV опционов записывать и транслировать, а не удалять эти данные после клиринга?

Биржа транслирует в шлюз значения волатильности для каждого страйка в режиме онлайн. Хранение и запись в архив, а также, насколько я понимаю, затирание истории после клиринга, осуществляется торговой платформой. Данный вопрос нужно адресовать Квикам.

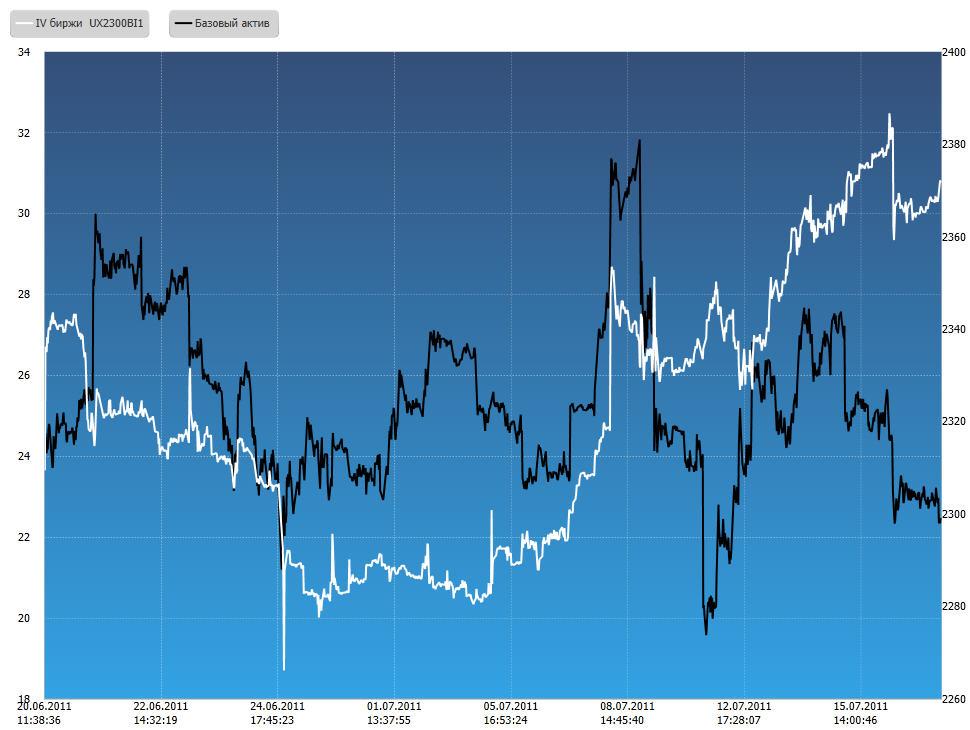

Некоторые пояснения к графику. UXVX - это громко сказано. Первоначально я его расчитывал как среднюю волатильности по всем страйкам. Потом заметил, что на крайних страйках волатильность нереально задирается то опускается, поэтому решил расcчитывать среднюю только по двум страйкам между которыми находится базовый актив (гдето с начала июля). 2. Разрыв на розовой кривой связан с тем что в последние дни жизни июньского опциона, волатильность не расчитывалась, так как я посчитал что таv волатильность некоректная (60~80%). 3. Представленная волатильность с середины июня расчитывается по сентябрьским опционам.

Я посмотрел, что методика RTSVX имеет специальное сглаживание в периоды перехода через даты даты экспирации. Станислав, а нельзя попросить у москвичей софтинку, которая считает RTVX и посчитать по ней "индикативный UXVX"? Если это не сложно.

Некоторые пояснения к графику. UXVX - это громко сказано. Первоначально я его расчитывал как среднюю волатильности по всем страйкам. Потом заметил, что на крайних страйках волатильность нереально задирается то опускается, поэтому решил расcчитывать среднюю только по двум страйкам между которыми находится базовый актив (гдето с начала июля). 2. Разрыв на розовой кривой связан с тем что в последние дни жизни июньского опциона, волатильность не расчитывалась, так как я посчитал что таv волатильность некоректная (60~80%). 3. Представленная волатильность с середины июня расчитывается по сентябрьским опционам.

Я посмотрел, что методика RTSVX имеет специальное сглаживание в периоды перехода через даты даты экспирации. Станислав, а нельзя попросить у москвичей софтинку, которая считает RTVX и посчитать по ней "индикативный UXVX"? Если это не сложно.

Т.к. опционы являются новым инструментом для украинского рынка, а объем торгов и количество участников, которые осуществляют сделки по опционам и формируют значение кривой волатильности, является достаточно малым, появление даже «индикативного UXVX» считаем преждевременным. Рассчитать индекс можно с помощью методики представленной на сайте РТС.

Последний месяц украинские опционные трейдеры активно ищут справедливый уровень ожидаемой волатильности. В результате этих попыток волатильность сходила с 27% до 20%, затем выросла до 32%. При этом рост волатильности сопровождался повышенной активностью и агрессивной покупкой опционов. Интересно отметить, что участники рынка очень оперативно реагируют на изменение волатильности самого базового актива, и мы видим, как буквально пара дней боковика вызвала очередное снижение подразумеваемой волатильности. Сейчас она остановилась на уровне около 28%. При том, что рынок все это время оставался в сравнительно небольшом диапазоне, и центральный страйк даже не изменился (см.график 1).

Данная ситуация предоставляла много интересных возможностей для опционных трейдеров. И судя по росту объема открытых позиций (график 2 на примере сентябрьского 23 колла) многие трейдеры этим воспользовались. Рынок становится более активным и динамичным, количество сделок и обороты постоянно растут, что не может не радовать

Як УБ визначає волатильність в даний момент? Замітив що волатильність змінюється за 30хв. на 3-4%. При тому що фючерс особливо не змінився. Які фактори впливають?

Волатильность рассчитывается исходя из заявок которые находятся в системе. Методика расчета представлена на сайте.

Як так сталось що 15.07 при коливаннях фючерса +-10 пунктів волатильність виросла до 32%, причому по всіх страйках стала рівною (від 2100 до 2800). Це суто із за виставлених заявок в стаканах? Виходить можна досить легко цим маніпулювати. А ціна і обєм останньої угоди по опціонах впливає на волатильність?

Як УБ визначає волатильність в даний момент? Замітив що волатильність змінюється за 30хв. на 3-4%. При тому що фючерс особливо не змінився. Які фактори впливають?

Волатильность рассчитывается исходя из заявок которые находятся в системе. Методика расчета представлена на сайте.

Як так сталось що 15.07 при коливаннях фючерса +-10 пунктів волатильність виросла до 32%, причому по всіх страйках стала рівною (від 2100 до 2800). Це суто із за виставлених заявок в стаканах? Виходить можна досить легко цим маніпулювати. А ціна і обєм останньої угоди по опціонах впливає на волатильність?

Цена и объем последней сделки не оказывет влияния на кривую волатильности. Каким образом рассчитывается кривая волатильности и какие данные используются для ее расчета Вы можете узнать в документе "Методика расчета кривой волатильности". Значение волатильности определяется исходя из цен спроса и предложения, и если Вы считаете тот или иной уровень волатильности необоснованно высоким или низким, различные опционные стратегии позволяют Вам этим воспользоваться.

Понял, спасибо. Кстати, а как там вопрос на предмет IV опционов записывать и транслировать, а не удалять эти данные после клиринга?

Биржа транслирует в шлюз значения волатильности для каждого страйка в режиме онлайн. Хранение и запись в архив, а также, насколько я понимаю, затирание истории после клиринга, осуществляется торговой платформой. Данный вопрос нужно адресовать Квикам.

Специалисты УНИВЕРа адресовали этот вопрос Квикам. Выяснилось, что Квик таки умеет транслировать историю волатильности, только эта фича по умолчанию выключена. Вчера включили, история начала накапливаться. Как подкачать пропущенную историю волатильности пока не разобрались. На бирже нужной информации нет.

Понял, спасибо. Кстати, а как там вопрос на предмет IV опционов записывать и транслировать, а не удалять эти данные после клиринга?

Биржа транслирует в шлюз значения волатильности для каждого страйка в режиме онлайн. Хранение и запись в архив, а также, насколько я понимаю, затирание истории после клиринга, осуществляется торговой платформой. Данный вопрос нужно адресовать Квикам.

Специалисты УНИВЕРа адресовали этот вопрос Квикам. Выяснилось, что Квик таки умеет транслировать историю волатильности, только эта фича по умолчанию выключена. Вчера включили, история начала накапливаться. Как подкачать пропущенную историю волатильности пока не разобрались. На бирже нужной информации нет.

История создается на наших глазах, товарищи! В пятницу в штатах главный индикатор волатильности - индекс VIX на максимумах с момента разгара кризиса. Значение на пике достигало 39,25%

Понял, спасибо. Кстати, а как там вопрос на предмет IV опционов записывать и транслировать, а не удалять эти данные после клиринга?

Биржа транслирует в шлюз значения волатильности для каждого страйка в режиме онлайн. Хранение и запись в архив, а также, насколько я понимаю, затирание истории после клиринга, осуществляется торговой платформой. Данный вопрос нужно адресовать Квикам.

Специалисты УНИВЕРа адресовали этот вопрос Квикам. Выяснилось, что Квик таки умеет транслировать историю волатильности, только эта фича по умолчанию выключена. Вчера включили, история начала накапливаться. Как подкачать пропущенную историю волатильности пока не разобрались. На бирже нужной информации нет.

Алексей добрый день, подскажите пожал, а как в квике увидеть график волатильности?

"как увидеть график волатильности..." - Деннис тут на форуме, где-то показывал, как выводить цену двух серий на один график. Поищите. Волатильность берется там же. К сожалению не могу подробнее рассказать, т.к. пишу с телефона и спать хочется -)