для этого достаточно динамически хеджировать дельту и вегу общей позиции

Ну динамічно захеджити дельту проблем не буде, а як же ж ви динамічно вегу захеджуєте ? прийдеться взяти по маркету інший опціон , тим самим відразу віддавши спред який ще не заробили, і взявши на себе ризик що поки пройде протилежна операція ціна опціона вже може змінитися, а тоді ще й назад вегу прийдеться вертати в нуль...

Всем привет. Тема с проблемой формирования более-менее внятной позиции хотя-бы из 300-400 опционов на мой взгляд крайне актуальна, и вопрос, поднятый автором ветки также актуален, особенно для тех, у кого депозит больше десятки. Сам нервничаю и ругаюсь, когда приходится целый день позу собирать по одному аску или биду, а стать в стакан и ждать - вообще на мой взгляд не вариант, полтора десятка украинских опционщиков не смогут друг друга обслужить, тем более, если речь идет о сотнях контрактов. Уверен, что решение вопроса есть и оно лежит полностью в ведении УБ. Или мультипликатор 1/10, или минимальный лот 10, или более жесткие требования к ММ. Но, немного ориентируясь в вопросе, думаю, что наиболее реальный вариант, это мультипликатор. Развиваться опционный рынок будет очень долго и нудно, если оставить как есть, УБ это понимает, надеюсь, но не настолько, что бы решить вопрос уже. Пока изучают, как говорят. Однако. У нас скоро будет очень хорошая возможность поставить этот вопрос Олегу Ткаченко в рамках трейдеркэмпа. Предлагаю сторожилам-опционщикам его озвучить на мероприятии со всеми обоснованиями и предложениями. Можно даже отдельное выступление на тему организовать. Кстати и вопрос с обрезанием индекса поставим обязательно. Думаю он многих теперь интересует.

Хочу уточнити, що своє фе я сказав тим хто вимагає від біржі супер вузького спреду і заявок по 1000 контрактів в стаканах, так як прекрасно розумію що без обороту такого ніколи не буде. В той же час я повністю підтримую автора даної теми і однозначно голосую за збільшення в 10 раз вартості як фьючерсних так і опціонних контрактів. Як приклад можна глянути навіть на наш спот: найважча акція моторсіч завжди є або лідером або одним з лідерів по обороту.

Думаю таке збільшення вартості контрактів дасть УБ відчутний поштовх для виходу на новий рівень як по ліквідності так і по відношенню до біржі. Вкінці кінців біржа повинна бути серйозною справою а не забавою в пісочниці.

to Kar@puz: Можливо варто б було організувати опитування на початку теми ?

Последний раз редактировалось автором 05.03.2012 08:14, всего редактировалось 1 раз

Можливо варто б було організувати опитування на початку теми ?

уважаемые администраторы, если такое возможно, добавьте пожалуйста опрос. вопросы если нужно подготовлю сам

zeves писал(а):

Ну динамічно захеджити дельту проблем не буде, а як же ж ви динамічно вегу захеджуєте ? прийдеться взяти по маркету інший опціон , тим самим відразу віддавши спред який ще не заробили, і взявши на себе ризик що поки пройде протилежна операція ціна опціона вже може змінитися, а тоді ще й назад вегу прийдеться вертати в нуль...

действительно, самый простой вариант это по рынку выравнивать вегу. Но волатильность более интертный показатель, чем движение базового актива, соответственно в течении определенного промежутка времени можно допускать открытый риск по волатильности, одновременно нужно двигать свою улыбку волатильности, так чтобы поза в результате акцептов двигалась к веганейтральности. второй вариант, искать заявки на опционах с минимальным отклонением цены от биржевой волатильности и брать их по рынку.

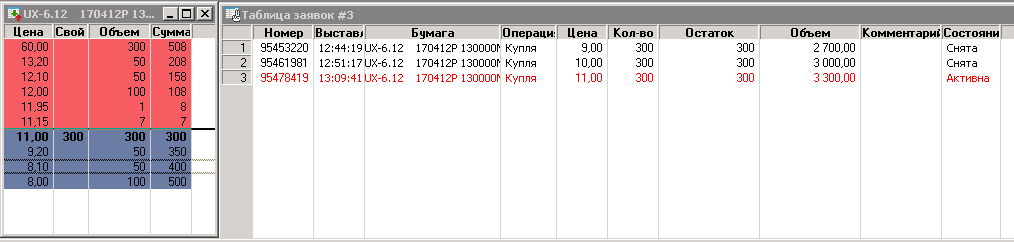

Вот тут говорили стой в стакане... стою, почти под аском.... толку то?

UPD Прошел час с момента постановки... настукали всего 30 контрактов, решил стукнутся по 12 грн об ММ - 100 контрактов получил, и все...

Теперь ММ с соточкой стоит уже не 12, а по 14,35... как собрать? и это еще хорошо, что рынок совсем ни на гривну не сдвинулся.. а если было бы движение маломальское, ни зайти, ни выйти...

UPD Ну вообщем сессия так и закрылась, обьему больше не прибавилось... рынок даже 200$ не скушал.. а залить 300 об мм, ну цена из 10 растет до 15... а это 50% больше, чем теоретически...

это к тому что "обьем не имеет значения".... и такая же проблема с выходом... 1*10 - это выход... без дополнительных трат на ММ. Так тот же Карапуз спред держать будет, так ему дельту и одного опциона уже комфортно фьючем хеджить... местный панда будет. ))

Последний раз редактировалось автором 05.03.2012 19:42, всего редактировалось 4 раза

это к тому что "обьем не имеет значения".... и такая же проблема с выходом... 1*10 - это выход... без дополнительных трат на ММ. Так тот же Карапуз спред держать будет, так ему дельту и одного опциона уже комфортно фьючем хеджить... местный панда будет. ))

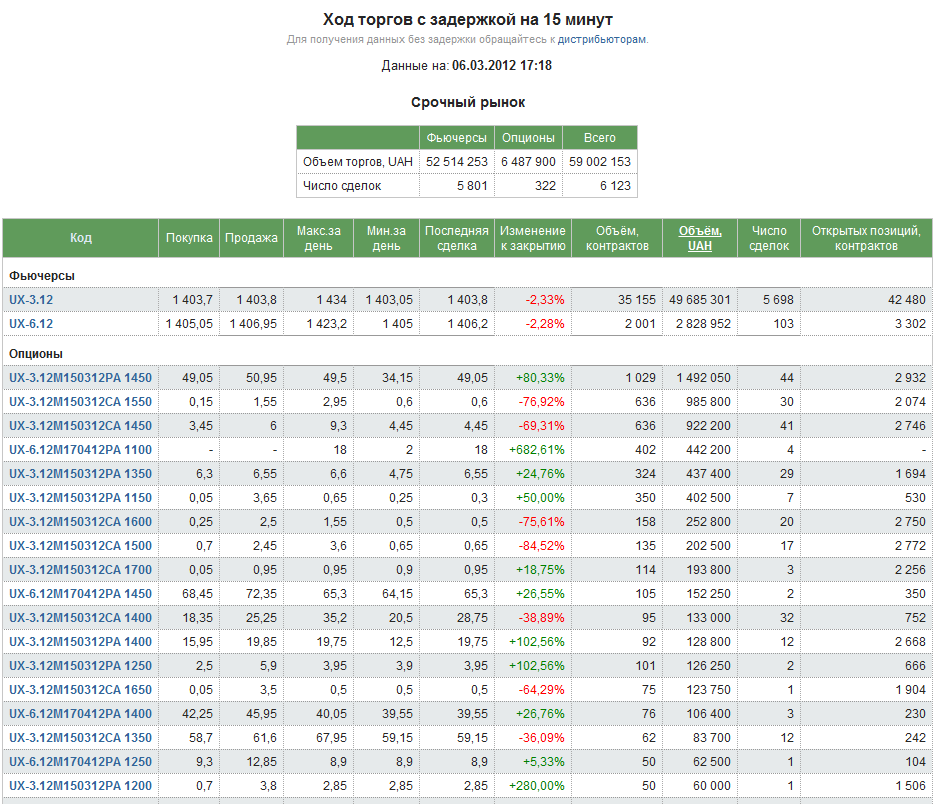

Очевидно, ято средняя сумма контрактов больше чем 10 контрактов...

Думаю биржа не видит так как это видим мы, активности... все единички - это синтетика, которые проскальзывают.. им что 1, что 10 контрактами, они синтетики...

а вот реальные объемы - одна сделка > 10 контрактов... Вот ув биржа, представте мое обидчивое состояние, когда хотел открыть вертикальый спред, с максимальным риском 8000 грн. однако мне понабобилось для выполнение опционной стратегии 4000 контрактов. Когда я начал ее собирать, поставив в стакан всего 300 контрактов, из них удовлетворили. 130....

вот она и арифметика... рынок пошел в мою сторону, и профита имею копейки, ПОТОМУ ЧТО игрушечные цены, и недетским спредом... вместо 20000 грн профита меньше 1000, и куча свододных средств, которые разместить некуда... крик души... forum.ux.ua/viewtopic.asp?p=24881#24881

Последний раз редактировалось автором 06.03.2012 17:53, всего редактировалось 4 раза

Очевидно, ято средняя сумма контрактов больше чем 10 контрактов...

Думаю биржа не видит так как это видим мы, активности... все единички - это синтетика, которые проскальзывают.. им что 1, что 10 контрактами, они синтетики...

а вот реальные объемы - одна сделка > 10 контрактов... Вот ув биржа, представте мое обидчивое состояние, когда хотел открыть вертикальый спред, с максимальным риском 8000 грн. однако мне понабобилось для выполнение опционной стратегии 4000 контрактов. Когда я начал ее собирать, поставив в стакан всего 300 контрактов, из них удовлетворили. 130....

вот она и арифметика... рынок пошел в мою сторону, и профита имею копейки, ПОТОМУ ЧТО игрушечные цены, и недетским спредом... вместо 20000 грн профита меньше 1000, и куча свододных средств, которые разместить некуда... крик души... forum.ux.ua/viewtopic.asp?p=24881#24881

К сожалению, на данный момент, реализовать мультипликатор на опционах технически невозможно. По поводу объема заявок и спреда котировок, которые поддерживают ММ, будем искать компромисс.

Я абсолютно против, что-бы повышали стоимость фьюча - это совсем не стратегический ход... но и опционы не узабильные, совсем... это хорошо, что я смог отыграть эту коррекцию на других рынках, а всем остальным как? ведь на уб - это не реально... Щас брокеры начнуть активно рашку продвигать... это не новость, вот и уб совсем завернется... То что спота нету - ну фиг с ним... срочка будет спот за собой тягать... опционы уже сровнялись с голубой фишкой.. дальше больше...

просто к чему я все это, обидно за родину то... во сижу и радуюсь, что щас с эплом такая волатильность, с фьючем на сипи... прелесть, завтра айпод третий презентовать будут, супер вола будет.. а тут даже на приличную зарплату не заработаешь, ДАЖЕ если будешь 100% угадывать... не влазит....

Очевидно, ято средняя сумма контрактов больше чем 10 контрактов...

Думаю биржа не видит так как это видим мы, активности... все единички - это синтетика, которые проскальзывают.. им что 1, что 10 контрактами, они синтетики...

а вот реальные объемы - одна сделка > 10 контрактов... Вот ув биржа, представте мое обидчивое состояние, когда хотел открыть вертикальый спред, с максимальным риском 8000 грн. однако мне понабобилось для выполнение опционной стратегии 4000 контрактов. Когда я начал ее собирать, поставив в стакан всего 300 контрактов, из них удовлетворили. 130....

вот она и арифметика... рынок пошел в мою сторону, и профита имею копейки, ПОТОМУ ЧТО игрушечные цены, и недетским спредом... вместо 20000 грн профита меньше 1000, и куча свододных средств, которые разместить некуда... крик души... forum.ux.ua/viewtopic.asp?p=24881#24881

К сожалению, на данный момент, реализовать мультипликатор на опционах технически невозможно. По поводу объема заявок и спреда котировок, которые поддерживают ММ, будем искать компромисс.

Станислав, кроме заявок и спреда обратите пожалуйста внимание на комиссии. Привожу реальный пример. В примере обращаем внимание только на комиссии: Все знают самый легкий и безопасный способ получить 3-7% в месяц - это ратиоспред из коллов и путов. Составляем. Покупаем 100 опционов и продаем 200 опционов. ГО на эту позицию составляет 12 000 грн. Рассматриваем идеальный вариант, когда после входа в рынок, БА в течение месяца сдвинулся максимум на 100 пунктов, т.е. дополнительно мы ничего не докупаем/продаем, ничего не роллируем, ничего не сокращаем и не наращиваем. Для входа в рынок мы платим брокеру: 1 грн умножить на 300 контрактов равно 300 грн комиссии. А также за этот же объем бирже: 0,1 грн умножить на 300 контрактов равно 30 грн. Всего 330 грн комиссии за вход. Проходит три недели. У нас есть какой то доход. Возьмем 5% - это среднее число от 3-7%. И это не плохая доходность. За год получается 60% годовых. Считаем. Пять процентов от 12000 = 600 грн валовый доход от стратегии. Принимаем решение закрыть позицию и зафиксировать прибыль. Эта операция также платная. Опять брокеру платим 300 грн и бирже 30 грн. Всего 330 грн за выход. Теперь считаем чистую прибыль: 600 грн минус 330 грн за вход и минус 330 грн за выход. Итого имеем за месяц -60 грн. Если я в чем то ошибся, прошу поправить меня.

Последний раз редактировалось автором 06.03.2012 19:33, всего редактировалось 1 раз