Они согласно результатам торгов на доске опционов по последней сделке сегодня подорожали на + 7,17%

Вариационная маржа начисляется\списывается исходя из изменений расчетной цены по отношению к предыдущей расчетной цене (если позиция открывалась не в этот день). Расчетная цена 22.09.2011 115,75 грн. Расчетная цена 23.09.2011 112,4 грн. В UX1200BX1 у Вас открыто 36 контрактов. (115,75 - 112,4) * 36 = 120,60 грн.

Средневзвешенная цена реальных сделок на 23.09 равна 124,05 грн. Динамика + 16% А расчетная снизилась при том что фьючерс упал в цене. Вопрос - а корректна ли расчетная цена? Если она не отражает реальную динамику сделок? Как именно она рассчитывается и почему не отображает реальные торги по опциону?

Последний раз редактировалось автором 26.09.2011 15:16, всего редактировалось 1 раз

На промежуточном или вечернем клиринге расчетная цена рассчитывается согласно приложению № 4 к Правилам торговли на срочном рынке (http://fs.ux.ua/files/105)

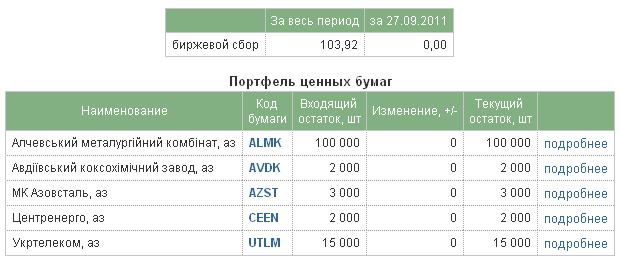

Шановні організатори конкурсу, я не можу зрозумітм, чому у моєму портфелі, вже не один день поспіль, враховуються цінні папери ALMK, AVDK, CEEN...?

Я не переношу позиції на ніч майже ніколи. Як взагалі провадиться розрахунок дохідності, якщо учасники стають в короткі позиції і вхідна оцінка їхнього портфелю щоразу збільшується?!

Потому что Вы используете короткие продажи. Проще всего проиллюстрировать ситуацию на примере UTLM (тут было только 2 сделки). Изначально этих бумаг у Вас в портфеле не было, 2011-09-22 Вы продаете 15000 этих бумаг. Чтобы продать эти бумаги, которых у Вас на конкурсном счету нет, сначала эти бумаги Вам зачисляются в портфель, что приводит к увеличению начальных средств (Положение о Конкурсе http://fs.ux.ua/files/143/ Пункт 6.8 ). Вы их продаете в 10:32:56, бумаг на конкурсном счету становиться 0. После этого Вы совершаете сделку на покупку в 17:08:24. И после этого у Вас 15000 бумаг UTLM на конкурсном счету.

Це я розумію. Не зрозуміло, чому ці папери в мене лишаються протягом усього конкурсу, відповідно початкова сума також змінюється? Чому вони не списуються з конкурсного портфелю після виходу учасника з короткої позиції? Адже в торговому терміналі так і є, тобто після виходу з коротких позицій, на наступний день у таблиці лімітів по ЦП нічого немає. Чому не можна зробити зробити такий алгоритм у конкурсній машині? Мені знається було б так привильніше та й легше.

Бирже довольно сложно подогнать условия, на которых вам дают бумагу, под конкурсные рамки. Хотя, по идее, сложно, но можно. Когда-нибудь доберутся, я думаю.

Или я чудак или лыжи у меня не едут. Учитываются ли в результатах конкурса операции коротких продаж или полученные в результате маржи в два-три плеча результаты: законодательно они не урегулированы, не включены в инструменты конкурса, не описаны в положении. Если да, то комиссионные за кредитование тоже не включаются в итоговый конкурсный результат как и все остальные комиссии брокера?