хотел поинтересоваться у тех кто торгует дельтанейтралку как самостоятельную стратегию, какие варианты хеджирования фьючерсом испульзуете?, точнее какой принцип хеджирования (по стратегии, по значению дельты, по уровню цены и тд)?, каким образом сокращаете потери от многократных хеджей?, как страхуетесь от роста волатильности?. И еще вопрос, есть ли какие нибудь преимущества если хеджироваться не самим фьючом а синтетикой и если есть то какие? ( правда на УХ я так понимаю полноценно хеджироваться синтетикой не возможно т.к. очень редкий разброс страйков) в общем все не равнодушные к этой теме отзовитесь, плиз

Последний раз редактировалось автором 18.09.2011 22:54, всего редактировалось 1 раз

хотел поинтересоваться у тех кто торгует дельтанейтралку как самостоятельную стратегию, какие варианты хеджирования фьючерсом испульзуете?, точнее какой принцип хеджирования (по стратегии, по значению дельты, по уровню цены и тд)?, каким образом сокращаете потери от многократных хеджей?, как страхуетесь от роста волатильности?. И еще вопрос, есть ли какие нибудь преимущества если хеджироваться не самим фьючом а синтетикой и если есть то какие? ( правда на УХ я так понимаю полноценно хеджироваться синтетикой не возможно т.к. очень редкий разброс страйков) в общем все не равнодушные к этой теме отзовитесь, плиз

Присоединяюсь к вопросу. Предлагаю разбить его на несколько частей: -варианты хеджирования фьючерсом; -варианты хеджирования опционами.

Насколько я понимаю, эти 2 техники обычно не пересекаются.

хотел поинтересоваться у тех кто торгует дельтанейтралку как самостоятельную стратегию, какие варианты хеджирования фьючерсом испульзуете?, точнее какой принцип хеджирования (по стратегии, по значению дельты, по уровню цены и тд)?, каким образом сокращаете потери от многократных хеджей?, как страхуетесь от роста волатильности?. И еще вопрос, есть ли какие нибудь преимущества если хеджироваться не самим фьючом а синтетикой и если есть то какие? ( правда на УХ я так понимаю полноценно хеджироваться синтетикой не возможно т.к. очень редкий разброс страйков) в общем все не равнодушные к этой теме отзовитесь, плиз

Присоединяюсь к вопросу. Предлагаю разбить его на несколько частей: -варианты хеджирования фьючерсом; -варианты хеджирования опционами.

Насколько я понимаю, эти 2 техники обычно не пересекаются.

Кто что и как применяет, интересно. Может кто посоветует какие-то ролики-интервью трейдеров, наприемр с РТС, вроде вот этого http://vimeo.com/16801565 но с разбором стратегий.

хотел поинтересоваться у тех кто торгует дельтанейтралку как самостоятельную стратегию, какие варианты хеджирования фьючерсом испульзуете?, точнее какой принцип хеджирования (по стратегии, по значению дельты, по уровню цены и тд)?, каким образом сокращаете потери от многократных хеджей?, как страхуетесь от роста волатильности?. И еще вопрос, есть ли какие нибудь преимущества если хеджироваться не самим фьючом а синтетикой и если есть то какие? ( правда на УХ я так понимаю полноценно хеджироваться синтетикой не возможно т.к. очень редкий разброс страйков) в общем все не равнодушные к этой теме отзовитесь, плиз

Присоединяюсь к вопросу. Предлагаю разбить его на несколько частей: -варианты хеджирования фьючерсом; -варианты хеджирования опционами.

Насколько я понимаю, эти 2 техники обычно не пересекаются.

Кто что и как применяет, интересно. Может кто посоветует какие-то ролики-интервью трейдеров, наприемр с РТС, вроде вот этого vimeo.com/16801565 но с разбором стратегий.

хотел поинтересоваться у тех кто торгует дельтанейтралку как самостоятельную стратегию, какие варианты хеджирования фьючерсом испульзуете?, точнее какой принцип хеджирования (по стратегии, по значению дельты, по уровню цены и тд)?, каким образом сокращаете потери от многократных хеджей?, как страхуетесь от роста волатильности?. И еще вопрос, есть ли какие нибудь преимущества если хеджироваться не самим фьючом а синтетикой и если есть то какие? ( правда на УХ я так понимаю полноценно хеджироваться синтетикой не возможно т.к. очень редкий разброс страйков) в общем все не равнодушные к этой теме отзовитесь, плиз

Присоединяюсь к вопросу. Предлагаю разбить его на несколько частей: -варианты хеджирования фьючерсом; -варианты хеджирования опционами.

Насколько я понимаю, эти 2 техники обычно не пересекаются.

Кто что и как применяет, интересно. Может кто посоветует какие-то ролики-интервью трейдеров, наприемр с РТС, вроде вот этого vimeo.com/16801565 но с разбором стратегий.

Так как на УБ опционы только на фьючерс УХ, то захеджировать продажу фьюча можно покупкой опциона Колл. Захеджировать фьюч можно только по дельте. Сократить потери от многокартных хеджей можно только сокращением числа этих самых хеджей. Застраховать позицию от роста/падения волатильности в принципе не возможно, не имея инструмента, который необходимо страховать. Преимуществ хеджирования синтетикой нет, т.к. приходится платить все спреды и комиссии в двойном размере.

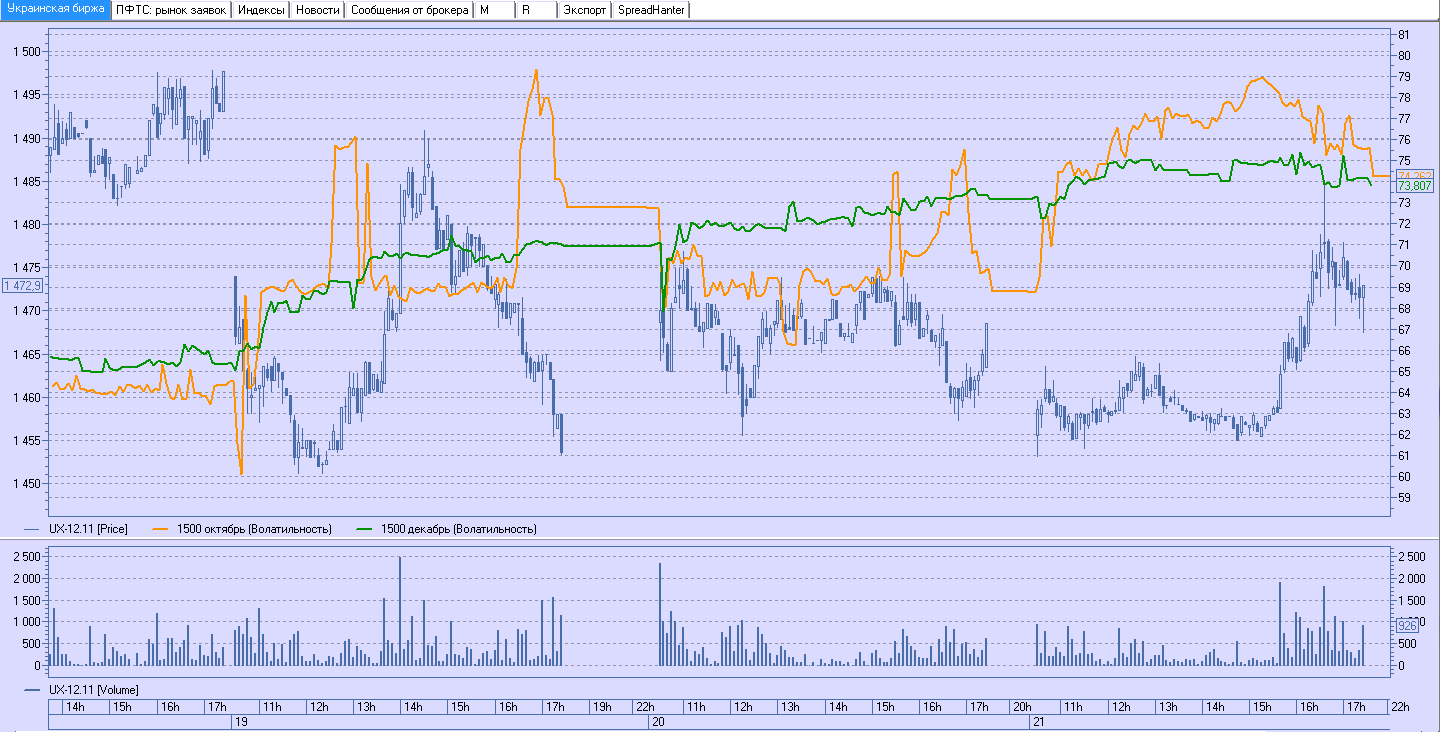

для построения веганейтральной стратегии можно использовать несколько серий опционов (октябрьские и декабрьские)

У ближней серии низкая вега, у дальней высокая вега, что дает нам возможность купить больше опционов ближней серии, продать меньше опционов дальней серии и в итоге получить нулевую вегу общей стратегии.

Также при создании позиции нужно устранить риск от движения БА, те. стратегия должна быть не только вега нейтральной, но и дельта нейтральной. Поэтому на каждой серии строятся дельтанейтральные стратегии (например покупка стредла ближней серии и продажа стредла дальней серии)

источник прибыли по этой стратегии: положителная гама (постоянное рехеджирование дельты при движении базового актива), резкое движение БА

риск тета, ежедневно поза будет терять 64,11 грн.

Поза закрывается полностью не позже экспирации ближней серии, дальняя серия откупается ручками. Хотя можно ее прикрывать раньше экспирации если цена БА актива остается около 1500 пунктов.

Еще как вариант можно купить стредл ближней серии и продать дальний стренгл на страйках 1400, 1600.

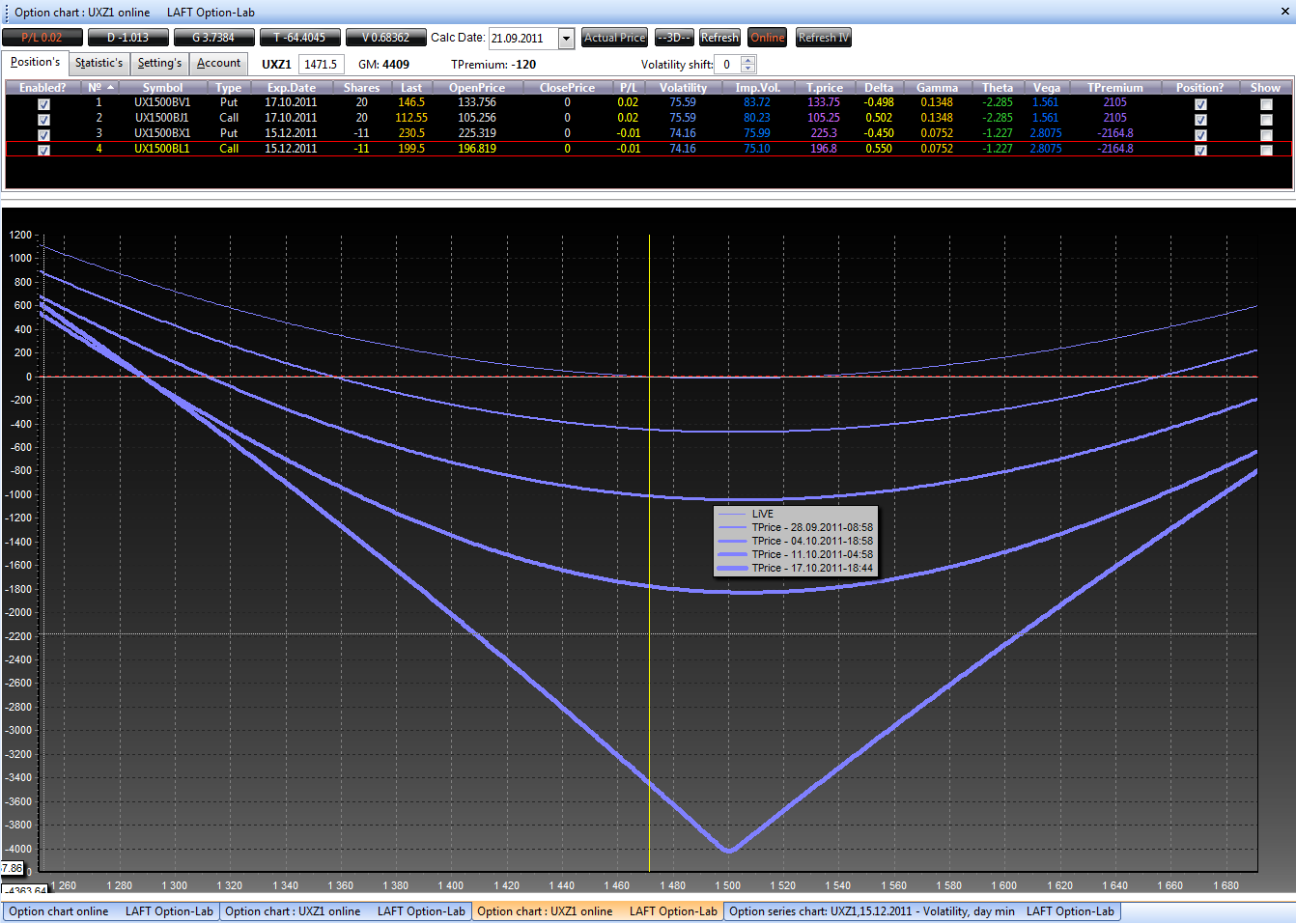

График прибыли/убытка на момент создания позиции (смотреть только красную линию, синяя отображается некоректно)

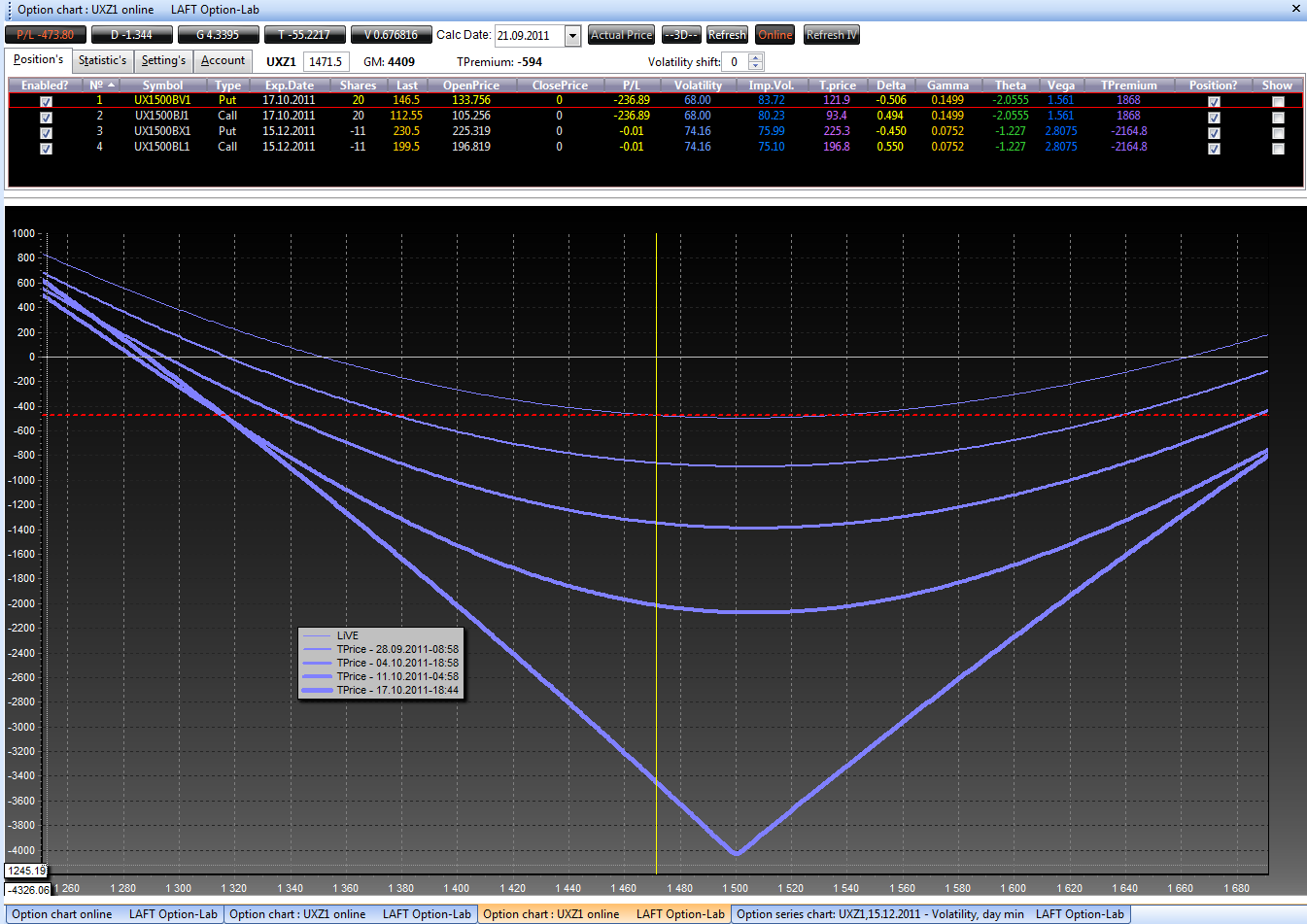

График прибыли/убытка на на дату экспирации 17 октября (смотреть только красную линию, синяя отображается некоректно)

Основной недостаток стратегии низкая гамма и агрессивная тета

Хотя если греция дефолтнет, стратегия себя оправдает

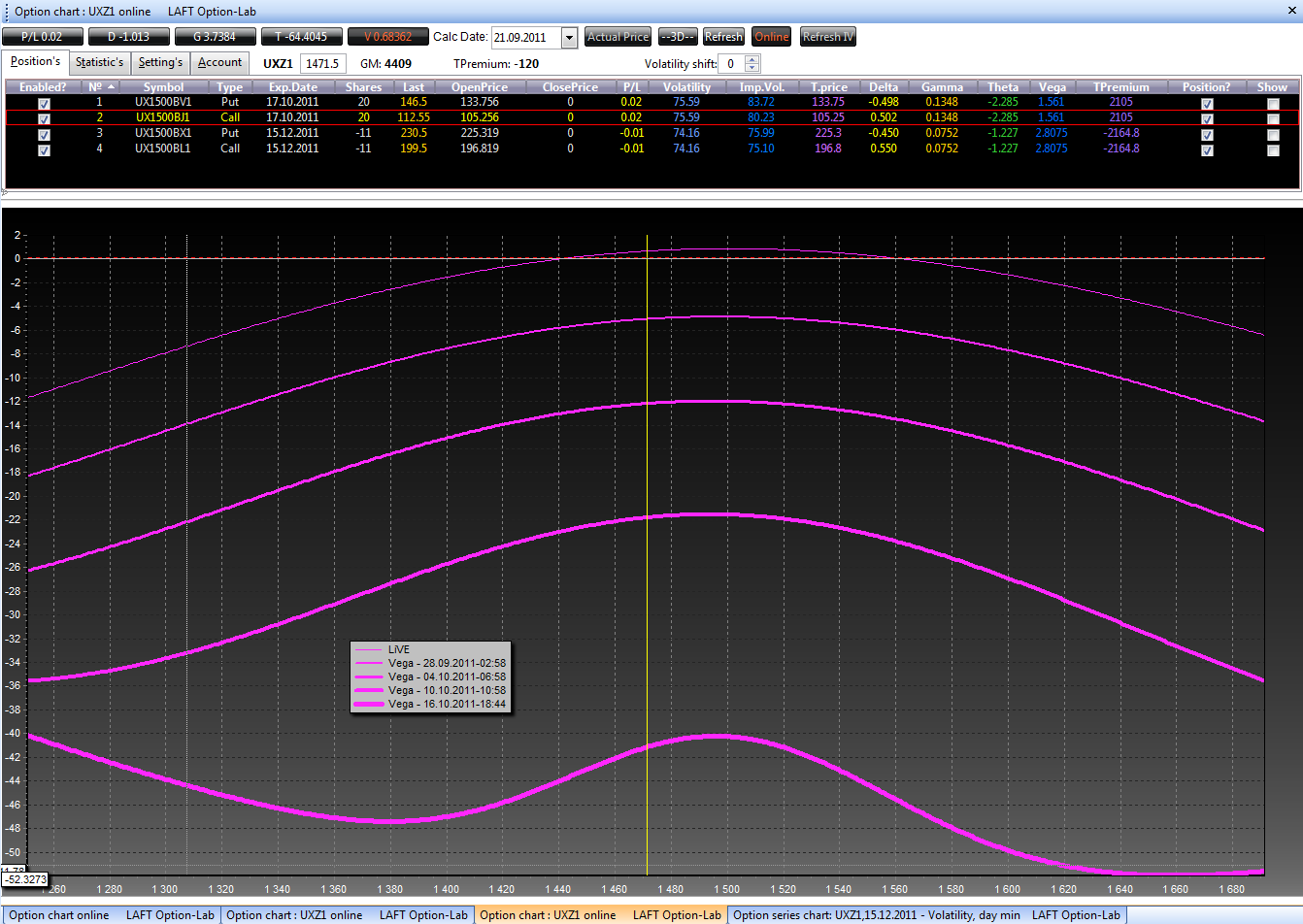

а теперь посмотрим если ближняя вола упадет на 7% (что вполне нормально для ее поведения)

Как видно, вега все также нулевая, но вот убыток нарисовался. А теперь еще посмотрим, а какая же динамка веги в спреде, ну допустим Греция дефолтнет, и все перепукаются (с чево бы, типа нихто даже не догадывался ) и рынок отвалится вниз...

и тут видна что при движении вниз или в верх, вега становится отрицательной, да и к тому-же еще со временем самоа по себе в минус заходит.

Из этого можно сделать выввод, что при резком Движении вниз, у вас вега станет отрицительной. При резком движении вниз - волатильность возрастет. Просумировав эти два обстоятельства, я делаю очень простой вывод - прибыли от гаммы вы не получите, а вот убытки по тетте - соберете самым большим ведром.