[17:21:25] Опонент: Твой робот такой медведь.!) я у него покупаю колы 2100 , я то рад

[17:22:37] Денис Дубина: а, так это твои семь сделок?

[17:22:47] Опонент: ну я добрал колов 2100))

[17:22:55] Денис Дубина: а зачем они тебе?

[17:23:05] Опонент: они дешевле опциона..

[17:23:13] Денис Дубина: я тоже удивляюсь, зачем кому-то они понадобились

[17:23:21] Опонент: Дешевле фьючерса!

[17:23:50] Денис Дубина: ну да, если на рост, то и ГО под них меньше будет

[17:23:53] Опонент: если рынок будет 2400 до 15.09.2011 будет не плохая прибыль по этим опционам.

[17:24:44] Опонент: а если 2350. то получу фьючь по 2100. тоже не плохо

[17:25:28] Денис Дубина: так тыж квартальные берешь, фьюч не получишь. они одновременно экспирируются

[17:26:07] Опонент: а как получиться?

[17:26:15] Опонент: есть у меня эти колы и что дальше?

[17:28:42] Денис Дубина: у тебя колы экпирируются одновременно с опционами.

просто, так как опцион сильно в деньгах, у него генерация прибылей убытков рана фьючу, а вот максимальный убыток ограничен.

ограничен величиной премии.

считай что ты просто прям щас купил фьюч, по текущей цене, но со встроенным стопом на величину премии

[17:30:54] Опонент: это я понял, а что будет с этими колами 15.09.2011 если к примеру индекс будет 2400.?

[17:32:11] Опонент: если ты говоришь что поставки фьюча по 2100 не будет на счет..

[17:32:31] Денис Дубина: ну вот тебе дадут фьч по 2100 и сразу же его экспирируют..

итого это выльется в вариационную маржу

[17:32:44] Опонент: ясно!)))

[17:33:13] Опонент: мне почему то приятней вкладывать 265 грн и зарабатывать как с фьбчерса который стоит 465 грн..

[17:33:19] Опонент: большее плече..

[17:33:24] Опонент: вот моя логика.

[17:33:30] Опонент: аот рынка я жду умеренного роста.

[17:33:37] Денис Дубина: кстати, да...

я чета забыл про этот эффект..

[17:33:38] Опонент: до 15го сентября

[17:35:45] Опонент: ))) вот. ярад что ты понял мои мотивы. .а то мне показалось что я что-то не то делаю если покупаю у твоего робота не первый раз колы!)) с таким упорством

[17:38:39] Денис Дубина: просто ты переплачиваешь два спреда, у тебя фьчь выходит на 10 грн дороже, чем сейчас по рынку.

но зато и маржа в два разу дешевле...

ты готов заплатить на 10 грн дороже за фьюч, но ГО иметь в два раза ниже?

если да, то вопросов нет.

[17:40:20] Опонент: готов. для нашего рынка 10пунктов - это фигня. тем более нет соблазна постоянно что то делать с позиций. набрал и жду экспирации!) временной распад на минимуме.

Задать бы ему вопрос, что мне Kar@puz задал: Ану как Америка обьявит дефолт, тогда в каком месте твои колы купленные окажутся? Я когда-то в мае ради прикола купил ЛОЛ 2600 (именно лол ) В итоге он обесценился, вот смеху-то было. А вообще он на форексе не пробовал торговать, если такой любитель "плеча"? Там вообще можно 1:200, 1:500 получить. С таким легкомыслием ему только туда и дорога.

А по существу есть что что сказать? А вот прикупили бы в мае фьюча.. так не то что-бы смеху - поржали бы не кисло Ну это все, так, лирика. Вы видимо много слили, раз здравый смысл с гемблингом перепутали... сравнивать плече на опционах, с плечем на форексе - все равну что *уй с пальцем. Извините, за грубость но так и есть. Я конечно же заработал на его сделках(хоть и копейки). Ни спорю.. но это не значит что он потерял.. У человека есть альтернатива, купить фьюч или купить колл глубоко в деньгах, практически без содержания временной стоимости.

ТАк вот давайте поразмыслим. Есть таргет : фьюч на экспирацию 2400. Условия: фьюч стоит 2330, опцион колл страйком 2100 = 245 грн. имеем 10 000грн. Сравним фин результат на капитал, и РИСКИ: Если бы мы купили фьюч, то ГО составило бы 466 грн. на 10 000 грн (10000/466= 21 (полный лот)) - потери не ограничненны, и при падении ГО увеличивается. Теперь сравним позу с опционами: (10000/245= 40 (полных лотов)). Потери ограниченны, и при падении больше чем премия купленного колла, вы никогда не потеряете.

По рискам пробежались. Теперь по профиту: На фьюче, купив 21 лот, при цене 2400 на экспирацию наш доход составить (2400-2330)*21=1470 грн. На опционе колл 2100 страйка, купив 40 шт по цене 245 грн на экспирацию наш доход составит (2400-2100-245)*40= 2200 грн. Вполне очевидно, что с таким таргетом используюя опционы доходность увеличивается почти полтора раза выще (на 50% больше), а риски уменьшаются на "порядок".

Итого, имея меньший риск, и больший профит при одном и том-же сценарии по таргету, покупка опциона выглядит намного эффективней чем покупка фьча с точки зрения использования капитала. Это раз. Во вторых, если на дату экспирации цель будет превышена, то с каждым пнктом роста, на фьюче, на опционе будет два пункта профита.

Так что не надо ЛЯ-ЛЯ....

и это чистая механика. О прогнозах я говорить с вами не хочу, да собсвенно и не умею. я в них нифига не понимаю. И это я не говорю о том, что если все припадет на 33 грн вниз - у вас -маржин колл, а при покупке опциона - все гуд. Рынок развернется, и паравоз ухал без вас... наверняка такое уже было пару разков )))

Так что дяька, вся та грубость, вылитая вами в таком тоне - адресуйте себе. Вы ее чесно заслужили, напару с двойкой по математике.

Последний раз редактировалось автором 25.07.2011 20:11, всего редактировалось 1 раз

выставление таргетов - это и есть прогнозы. а потом начинается: цель не достигнута, ожидания не сбылись и т.д.. где-то мы это уже проходили... а денежки тю-тю - из своего кармана в чужой. насчет мая, я тогда хорошо "зашортил" 04.05.2011, так что мне тот единственный экспериментальный контракт колл 2600 никакой малины не попортил. и разве я кому-то грубил?

да понял я, понял о чем вы пишете. не дурак. проблема в том, что ваш совет - это в стиле "купи на все ГО, держи и молись" И я категорически против подобных советов по причине того, что именно на таких советах и происходит куча слива. всем же известна поговорка, что "торговля опционами - это торговля надеждами" насчет "дерзили", вы тоже не медовый пряник. так что замяли тему, будем держать себя в руках.

проблема в том, что ваш совет - это в стиле "купи на все ГО, держи и молись"

Фантазия у Вас отменная. По моему, я приводил сравнения, между покупкой фьючерса и покупкой опциона , при прочих равных условиях, имея конкретный таргет. Если я не умею делать, то это не значит что их все не умеют.

Odissey писал(а):

всем же известна поговорка, что "торговля опционами - это торговля надеждами"

очередная народная глупость.

Odissey писал(а):

насчет "дерзили", вы тоже не медовый пряник.

Согласен, я не стараюсь показаться "мягким и шелковистым" Есть ощущение, что нам придется еще пересекается на этом форуме. По сему хотелось бы остудить жаркие темпераменты, и прийти к более конструктивным диалогам. Ведь как бы там ни говорили, но : "в споре убивается время, истина рождается в эксперименте"

гл. уважаемые господа, проясните мне картину плиз, чо то не могу понять, а вот в вышеуказанном примере обязательно ждать сентябрской экспирации, если цена достигнет таргета раньше еще и волатильность будет хорошей можно же продать опцион, это первый вопрос, и второй: а почему нужно на выросшей волатильности покупать опцион глубоко в деньгах он же дорогущий, да и волатильность не равен час упадет и будет грустно, или я чего то хитрого в вышеописанной схеме не допонял?

Изменение волатильности (IV) влияет только на содержание временной стоимости.

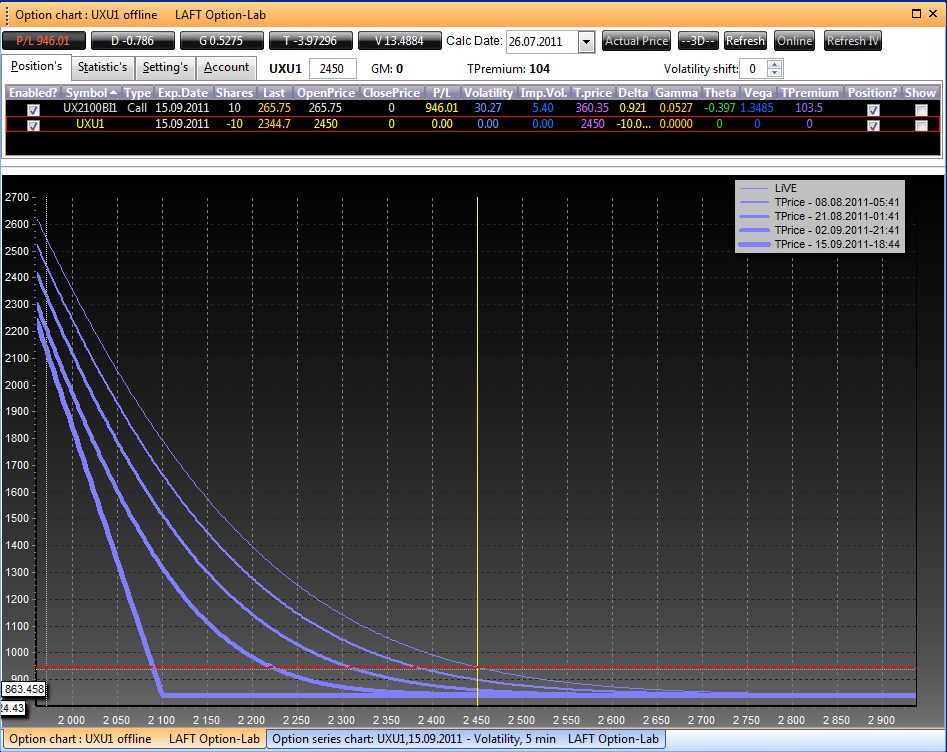

На текущий момент в опционе колл 2100 страйка с датой экспирации 15.09.2011 временной стоимости 22.15грн. Это означает что все изменения IV будут изменять только эти 22,15. Даже если гипотетически предположить самый невероятный сценарий по падению волатильности, при неизменной цене фьючерса, то теоретически, временная стоимость может исченуть. Внутренняя стоимость никуда не денется, и всегда будет. Если бы временной стоимости небыло, а была только временная, то никаой временной распад, или изменение IV повлияло бы на цену опциона. Только движения фьюча 1 к 1 влияло бы на стоимость опциона.

Да, вы не обязаны держать опцион до экспирации. Вы можете в любой момент его продать. Также, если вдруг не найдется покупателя на вашь колл, вы можете зафиксировать прибыль просто продав фьючерс. Покажу на примере: Сначала вы купили колл 2100 при цене фьюча 2345.

Допустим рынок подрос до 2450 пп и вы решили зафиксировать прибыль, но в стакане оказалось пусто (наши Украинские реалии) тогда вы просто продаете фьюч ровно столько купленно опционов. Что это будет значит? это значит вы зафиксировали профит и осталось дождатся экспирации. На экспирацию проихойдет следующее: Ваш опцион экспирируется, и вам поставять фьюч по цене 2100. однако у вас уже есть шорт фьюч по цене 2450, тогда они сомкнутся, и у вас образуется разница в 350 грн. Однако, так как у нас позиция не закрыта, и теперь состоит из двух позиций, длинного кола и короткого фьча, у нас образовался длинныйц пут 2100 страйка.

Эта позиция называется синтетический пут. и Если после того как вы продали фьюч рынок пошел вниз, вы снова будете получать прибыль, при этом если он прободолжить расти, то вы не растеряеете полученную прибыль. ну а там, дальше, у же иожное еще и еще ее переделывать, и все ограничевается только вашей фантазией.

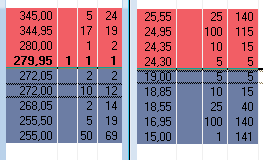

Вы уж не взыщите, я все равно не понимаю логику выбора страйка 2100, почему не 2300 он же дешевле? или идея в том что у страйка 2100 шансы на момент экспирации быть в деньгах выше чем у 2300, вобщем опять запутался, в чем выгода?

Стоимость опциона состоит из внутренней и временной стоимости. да, 2300 дешевле, но в нем и временной стоимости больше, а это значит что: - у него больший временной распад; - у него большая зависимость от текущего уровня волатильности; - у него меньшая дельта.

Опционы - сами по себе уникальные инструменты. Какая постановка задачи - такое и решение. Для краткосрочных спекуляций, подойдет и 2300 страйк. Если же выходить на экспирацию, то 2300 уже не особо хорошо смотрится, вернее совсем не хорошо смотрится.

У фьюча дельта 1. у 2100 кола, дельта 0,85. однако 2100 колл требует маржевых 0,5 от фьюча. эффективность на лицо.

При чем это временное явление. Как только биржа сократит размер ГО, скажем до 13% этот эффект пропадет.

В наведеному прикладі з фіксацією прибутку через продаж фюча хотів дещо уточнити. Продавати треба 1 до 1, це тому що 2100 "в грошах"? Це ж так зване дельта хеджування якщо я правльно зрозумів. І там не завжди 1 до 1 треба продавати. Поправте, якщо не вірно.