гл. ув. deen.ua, подскажите пожалуйста как оценивать волатильность в плане арбитража? вот допустим сейчас на августовских коллах 23 волатильность 29.820 а на сентябрских 31.18 какова должна быть разница чтоб они нам стали интересны в плане вышеуказанной Вами комбинации? и еще вопрос по идее волатильность ближних опционов должна ведь быть выше чем дальних или я ошибаюсь? (я имею в виду календарный спред описанный в первых постах)

Тут і говорилось про арбітражні стратегії. По силці що кинув deen.ua враховано що при триманні акцій в лонг ми повинні сплачувати, а при шорті нам оплачують кошти. Оце я не зрозумів.

deen.ua, я так понимаю технически тяжело отслеживать такие расхождения, этож нужно пересчитывать несколько синтетических комбинаций, я вот так пытался посчитать синтетический фьюч и фьюч, у меня получалось очень скромное расхождение но оно не перекрывало комиссию, я понимаю что это не корректный вопрос, и это нужно проверять самому, но внутри дня возможны такие операции? или всетаки нужно большие периоды брать? и еще вопрос может фьючерс и синтетический фьючерс не самый лучший вариант для арбитража?

конечно... бывает что ситуация живет секунду, а бывает и час... по разному... там где нет ММ, то есть опционы в деньгах - она существует всегда. если никого нет.. там вы сами в стакане. а бывает станет кто-то в стакане в деньгах - и все, уже зазора не хватает. это арбитраж, он всегда мгновенный. есть правда статистические методы, основанные на корреляции, но это уже не совсем арбитраж в чистом виде.

"есть правда статистические методы, основанные на корреляции, но это уже не совсем арбитраж в чистом виде." это Вы тоже про опционный арбитраж? или это о другом арбитраже, если об опционном то не совсем понимаю о чем речь?

Вопрос - есть например потенциал движения вверх скажем в 500 пунктов по нашему фьючерсу. Что лучше с позиций доходности и риска? 1 - купить фьюч на большое плечо (1 к 3 например) 2 - покупать опционы вне денег (со страйком в таргете) 3 - покупать опционы постепенно около денег 4 - покупать опционы в деньгах? Заранее спасибо

deen.ua, здравствуйте, подскажите плиз, я вот построил графики волатильности в квике и честно говоря не понял, график не строится в реал тайме? т.е. щас открыл график а он только за 29 июля, за текущий период график не отображается, или я что то не правильно делаю? и еще момент я сравнил график волатильности и график сделок они довольно сильно отличаются, т.е. есть эпизоды когда линии волатильности квартальных и месячных опционов сильно расходились и сходились, а по ценам сделок я честно говоря арбитражных возможностей не увидел

подскажите плиз, я вот построил графики волатильности в квике и честно говоря не понял, график не строится в реал тайме? т.е. щас открыл график а он только за 29 июля, за текущий период график не отображается, или я что то не правильно делаю?

Такие вопросы брокеру задайте. У меня все гуд )

Цитата:

есть эпизоды когда линии волатильности квартальных и месячных опционов сильно расходились и сходились, а по ценам сделок я честно говоря арбитражных возможностей не увидел

Да, тут по мимо обнаружения, еще в стакане постоять надо. С надеждой в сердце )

deen.ua, я немного запутался в оценке синтетической позици, вот смотрите допустим я оцениваю колл на страйке 2400 с экспирацией в сентябре, если проданный колл = проданный пут плюс проданный фьючерс, то нам нужно оценивать расхождение между (проданный пут плюс проданный фьючерс) и проданным коллом, на данный момент колл продать можно за 69,20 а вот как оценить стоимость синтетической позиции? продажа фьючерса допустим по цене 2335,85 и продажа пута на 2400 получается по 127, т.е. не понимаю как произвести вычисления, чтоб оценить наличие или отсутствие перекоса раела и синтетики? и еще вопрос: вот допустим мы обнаружили что синтетический колл на много выгодней его неженатого аналога, и мы реализуем синтетическую позицию, далее как я понимаю нам нужно купить колл как вторую ногу конструкции, аи теперь мы ждем когда сложатся условия для того чтоб мы закрыли все позиции и получили сумарный плюс, правильно я понимаю?

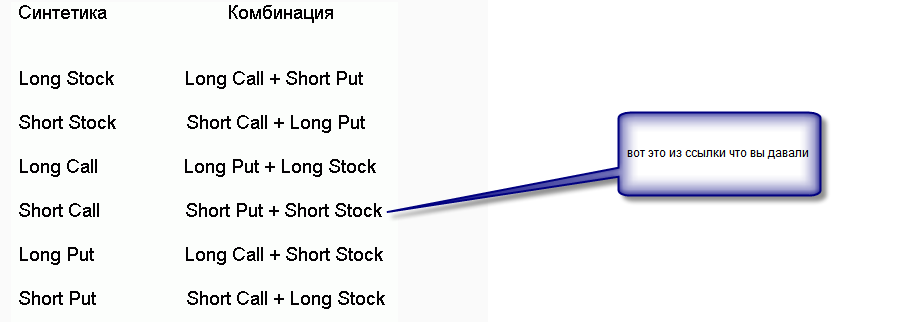

Чета непонятный линк вы дали..... о теперь все видно тут надо понимать, а не запоминать. я прав на 100% если к короткому колу прибавить длинный пут и длинный фьючь - это ноль. а если по линку говорится об обратном - то пусть редактора уволят... ))))

Последний раз редактировалось автором 01.08.2011 21:56, всего редактировалось 1 раз

вне всяких сомнений , и тем не менее, я все таки склонен надоедать Вам, как высчитать раздвижку между синтетикой и базовым инструментом?, опять же в том же примере с коллом на страйке 2400 короткий колл стоит 69,20 длинный пут стоит 137 а фьючерс текущая цена 2335,85, как посчитать? перефразирую как посчитать стоимость синтетического инструмента в котором опцион и фьючерс?

Последний раз редактировалось автором 01.08.2011 22:09, всего редактировалось 1 раз